Craignez-vous qu’un historique médical complexe ne condamne votre projet immobilier ou n’alourdisse vos mensualités ? Obtenir une assurance emprunteur pour personne malade devient un parcours fluide grâce au droit à l’oubli et aux solutions spécifiques comme la convention AERAS. Vous découvrirez dans ce guide comment optimiser votre questionnaire de santé et activer des garanties protectrices pour sécuriser votre avenir sereinement.

- Remplir le questionnaire de santé avec une pathologie déclarée

- Dispositif AERAS et droit à l’oubli pour l’emprunteur

- Indemnisation et garanties en cas d’arrêt de travail

- Solutions alternatives en cas de refus d’assurance de prêt

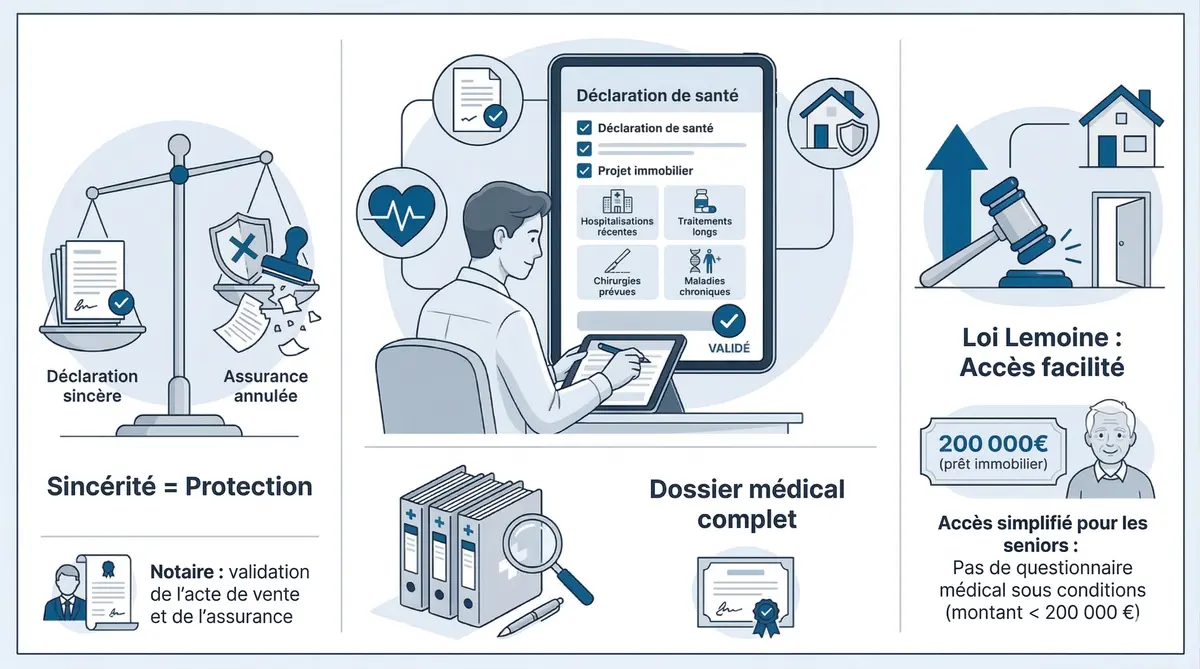

Remplir le questionnaire de santé avec une pathologie déclarée

Après avoir trouvé le bien de vos rêves, l’étape de l’assurance devient cruciale, surtout si votre santé a connu des hauts et des bas.

Obligations de déclaration et risques de fausse déclaration

La sincérité est la base du contrat. Une omission peut entraîner la nullité de l’assurance. Vous perdriez alors toute protection en cas de pépin.

- Hospitalisations récentes.

- Traitements de longue durée.

- Interventions chirurgicales.

- Maladies chroniques actives.

Une fausse déclaration mène à la nullité du contrat et au remboursement immédiat.

Mentir pour payer moins cher est un calcul risqué. La banque pourrait exiger le remboursement immédiat du capital restant dû.

Impact de la loi Lemoine sur l’accès au crédit

La loi Lemoine a changé la donne pour beaucoup d’emprunteurs. Sous certaines conditions, le questionnaire médical disparaît totalement. Cela concerne les prêts immobiliers de moins de 200 000 euros par personne assurée.

L’échéance du remboursement doit intervenir avant vos soixante-dix ans. Si vous cochez ces cases, aucune question médicale ne sera posée.

Pensez aussi à l’évolution de l’ assurance maladie : moins d’indemnités – comment se protéger ? pour sécuriser votre budget.

Préparation du dossier médical pour l’assureur

Anticiper les demandes du médecin-conseil fait gagner un temps précieux. Rassemblez vos derniers bilans sanguins et comptes-rendus opératoires. Un dossier complet évite les allers-retours administratifs inutiles.

Demandez à votre spécialiste un certificat détaillé. Précisez la stabilité de la pathologie et l’absence de complications. Cela rassure énormément les services de souscription.

Un dossier médical bien préparé est la clé pour obtenir un accord rapide et des conditions de couverture justes.

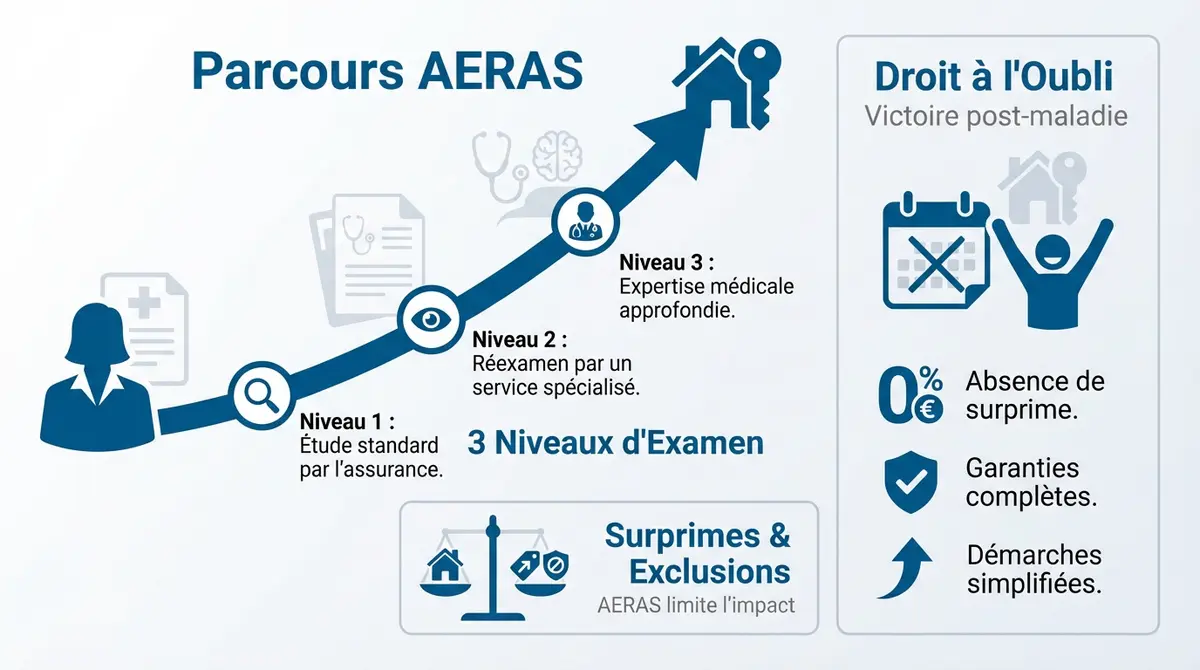

Dispositif AERAS et droit à l’oubli pour l’emprunteur

Si votre pathologie ne permet pas une assurance classique, des mécanismes spécifiques comme la convention AERAS prennent le relais pour vous aider.

Les trois niveaux d’examen de la convention AERAS

Votre dossier suit un parcours de santé fléché. Le premier niveau concerne les risques simples. Si un problème apparaît, des experts médicaux de deuxième niveau analysent votre situation.

Le troisième niveau intervient pour les cas les plus complexes. Des médecins spécialisés évaluent alors le risque de manière très pointue. Les délais de réponse sont strictement encadrés par la loi.

Sollicitez une assurance emprunteur risque aggravé de santé – COREFI de façon fluide. Ces experts vous accompagnent durant l’examen.

Application du droit à l’oubli après une guérison

Le droit à l’oubli est une victoire pour les anciens malades. Après cinq ans sans traitement, certains cancers n’ont plus à être déclarés. C’est aussi valable pour l’hépatite C désormais.

- Absence totale de surprime médicale.

- Garanties complètes sans exclusions.

- Simplification des démarches administratives lors de la souscription.

Cela permet de redevenir un emprunteur standard. Vous n’êtes plus défini par votre passé médical auprès des assureurs.

Gestion des surprimes et des exclusions de garantie

Un risque de santé peut entraîner une hausse du tarif. On parle alors de surprime médicale. Parfois, l’assureur accepte de vous couvrir mais exclut votre pathologie spécifique. Il faut bien lire les clauses pour éviter les mauvaises surprises.

L’écrêtement des surprimes via AERAS limite l’impact financier. Cela permet aux revenus modestes d’accéder malgré tout au crédit immobilier.

| Situation médicale | Impact possible | Solution AERAS |

|---|---|---|

| Risque standard | Tarif normal | Étude niveau 1 |

| Risque aggravé | Surprime/Exclusion | Étude niveau 2 |

| Pathologie lourde | Refus potentiel | Étude niveau 3 |

| Guérison ancienne | Aucun impact | Droit à l’oubli |

Indemnisation et garanties en cas d’arrêt de travail

Une fois le contrat signé, il est vital de comprendre comment vous serez protégé si la maladie vous empêche de travailler.

Différence entre indemnisation forfaitaire et indemnitaire

Le mode indemnitaire complète uniquement votre perte de revenus. Si vos indemnités journalières couvrent votre salaire, l’assurance ne verse rien. C’est souvent une mauvaise surprise pour les emprunteurs non avertis.

Mode indemnitaire : Couvre uniquement la perte de revenus réelle.

Mode forfaitaire : Règle la mensualité prévue sans tenir compte de vos autres revenus.

À l’inverse, le mode forfaitaire est bien plus protecteur. L’assureur règle la mensualité prévue, peu importe vos autres revenus. Privilégiez toujours cette option lors de votre choix de contrat.

La sécurité financière de votre foyer en dépend. Vérifiez bien cette clause dans les conditions générales de votre offre.

Délais de franchise et de carence dans les contrats

La carence est la période d’attente après la signature. Durant ces mois, aucune garantie ne fonctionne. C’est une protection pour l’assureur contre les sinistres trop immédiats.

La franchise démarre au premier jour de votre arrêt. Elle dure souvent 90 jours pour les salariés classiques. Pendant ce temps, vous assumez seul vos mensualités de crédit immobilier.

Des franchises plus courtes existent pour les professions libérales. Elles coûtent plus cher mais offrent une protection plus rapide.

Procédure de déclaration d’un sinistre médical

Ne tardez pas à prévenir votre assureur en cas d’arrêt prolongé. Envoyez rapidement votre avis d’arrêt et les décomptes de la Sécurité sociale. Un retard peut entraîner un refus d’indemnisation.

Le médecin-conseil pourra demander des examens complémentaires. Répondez vite pour ne pas bloquer le versement de vos prestations.

La réactivité administrative est votre meilleure alliée pour maintenir l’équilibre de votre budget pendant un arrêt maladie.

Si votre pathologie complique l’accès à l’assurance, le courtier Corefi propose des solutions adaptées aux risques aggravés de santé.

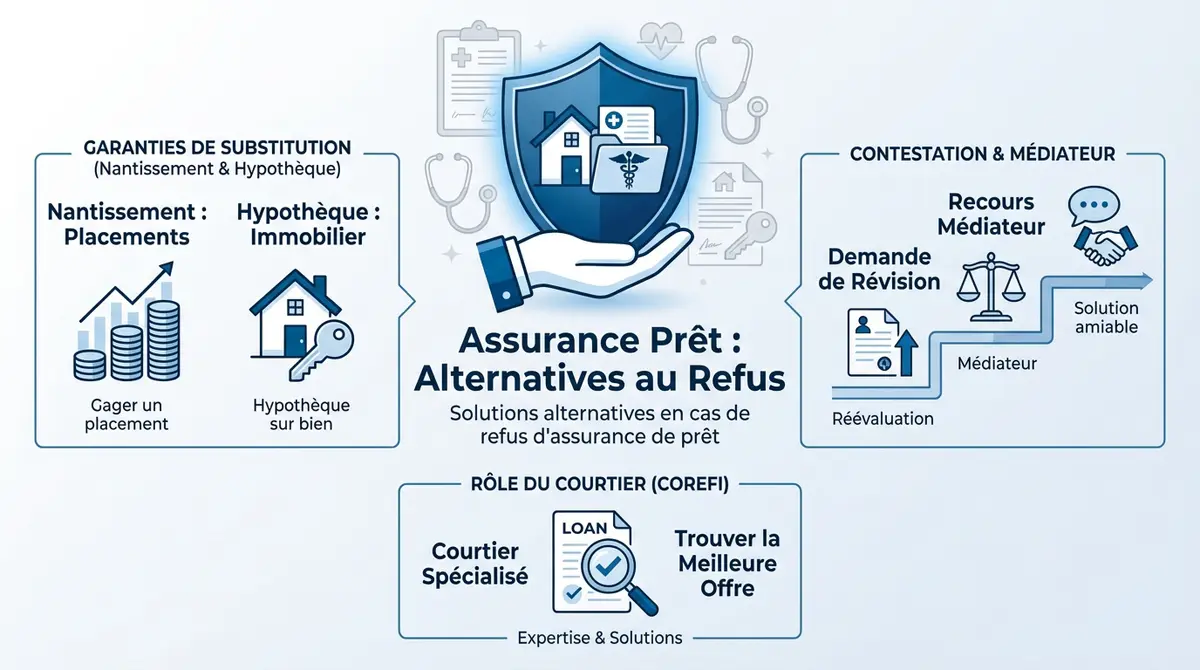

Solutions alternatives en cas de refus d’assurance de prêt

Si les portes de l’assurance classique restent fermées, d’autres leviers permettent de garantir votre emprunt et de rassurer votre banquier.

Nantissement et hypothèque comme garanties de substitution

Le nantissement consiste à gager un placement financier. Une assurance-vie ou un PEA peut servir de garantie solide. La banque bloque les fonds le temps du remboursement de votre crédit.

L’hypothèque sur un autre bien immobilier est une autre piste. Si vous possédez déjà un logement, il sécurise votre nouveau prêt. C’est une solution efficace en cas de refus médical.

Ces alternatives évitent de passer par le filtre de la santé. Elles demandent cependant un patrimoine déjà constitué.

Contestation d’une décision et recours au médiateur

Un refus n’est pas toujours définitif. Vous pouvez demander une réévaluation si votre état de santé s’améliore. Apportez de nouveaux éléments médicaux pour étayer votre demande de réexamen du dossier.

En cas de blocage injustifié, saisissez le médiateur de l’assurance. C’est une autorité indépendante qui cherche une solution amiable. Cette démarche est gratuite et permet souvent de débloquer des situations complexes.

- Courrier à l’assureur

- Attente de réponse

- Saisine du médiateur

- Avis final

Rôle du courtier spécialisé Corefi dans la recherche d’offres

Passer par un expert comme Corefi change tout. Nous connaissons les grilles médicales de chaque assureur. Nous vous orientons directement vers les compagnies les plus souples pour votre pathologie.

La délégation d’assurance est votre droit le plus strict. Elle permet de comparer les tarifs et surtout les garanties. Ne vous contentez pas de l’offre bancaire par défaut.

Contactez-nous pour une étude personnalisée de votre projet. Nos conseillers vous accompagnent pour surmonter les obstacles liés à votre santé.

Grâce à la loi Lemoine, à la convention AERAS et au droit à l’oubli, obtenir une assurance emprunteur pour personne malade est désormais possible. Préparez minutieusement votre dossier médical et comparez les offres pour sécuriser votre prêt sereinement. Votre projet immobilier mérite cette protection optimale : agissez dès maintenant pour concrétiser votre futur foyer.

FAQ

Est-il obligatoire de déclarer une maladie lors de la souscription d’une assurance de prêt ?

Oui, la sincérité est le pilier de votre contrat d’assurance. Lors de l’adhésion, vous devez remplir un questionnaire de santé pour évaluer les risques. Omettre de déclarer une pathologie chronique ou grave peut entraîner la nullité de votre protection et le refus d’indemnisation.

Toutefois, la loi Lemoine permet désormais de supprimer ce questionnaire pour les prêts immobiliers de moins de 200 000 € par personne, à condition que le remboursement total intervienne avant vos 70 ans. Hors de ce cadre, une déclaration précise est indispensable pour garantir la validité de vos garanties.

Qu’est-ce que le droit à l’oubli pour un ancien malade souhaitant emprunter ?

Le droit à l’oubli est un dispositif majeur qui permet aux anciens malades de ne plus déclarer certaines pathologies après une période de guérison. Pour le cancer et l’hépatite C, si aucun protocole thérapeutique n’a été nécessaire depuis 5 ans et qu’aucune rechute n’a été constatée, vous n’avez plus l’obligation d’en informer l’assureur.

Grâce à ce mécanisme, vous pouvez obtenir une assurance emprunteur aux conditions standards, sans application de surprime ni exclusion de garantie liée à votre ancienne maladie. C’est une étape clé pour redevenir un emprunteur ordinaire aux yeux des organismes financiers.

Comment fonctionne la convention AERAS pour les risques aggravés de santé ?

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) facilite l’accès au crédit pour les personnes dont l’état de santé ne permet pas une couverture classique. Elle organise un examen du dossier sur trois niveaux de spécialisation médicale pour trouver une solution d’assurance adaptée.

Ce dispositif prévoit également un mécanisme d’écrêtement des surprimes pour les foyers aux revenus modestes, afin que le coût de l’assurance ne soit pas un obstacle au projet immobilier. Si vous présentez un risque de santé élevé, ce recours est automatique lors de l’étude de votre dossier par l’assureur.

Quelle est la différence entre une indemnisation forfaitaire et indemnitaire en cas d’arrêt maladie ?

Le mode forfaitaire est le plus protecteur : l’assureur prend en charge la mensualité de votre prêt selon la quotité choisie, indépendamment de vos autres revenus. À l’inverse, le mode indemnitaire ne couvre que votre perte de revenus réelle, après déduction des prestations versées par la Sécurité sociale ou votre prévoyance.

Chez Corefi, nous vous conseillons de privilégier le remboursement forfaitaire. Cela vous évite de vous retrouver sans indemnisation de la part de l’assurance si vos indemnités journalières compensent déjà votre salaire, garantissant ainsi une sécurité financière totale.

Quels sont les délais de franchise et de carence à anticiper dans mon contrat ?

Le délai de carence est une période d’attente après la signature du contrat pendant laquelle vous n’êtes pas encore couvert. Le délai de franchise, lui, s’applique au moment du sinistre : c’est la période durant laquelle l’indemnisation n’est pas encore versée, généralement fixée à 90 jours pour les garanties d’incapacité de travail (ITT).

Il est important de noter que les garanties Décès et Perte Totale et Irréversible d’Autonomie (PTIA) ne sont généralement pas soumises à ces délais. Pour les arrêts maladie, vous devrez donc assumer vos mensualités seul durant la période de franchise avant que l’assureur ne prenne le relais.

Que faire si l’assurance refuse de m’indemniser pour ma maladie ?

En cas de refus, la première étape consiste à demander à l’assureur les motifs précis de sa décision. Si vous jugez ce refus injustifié, vous pouvez contester la position par écrit en apportant de nouveaux éléments médicaux ou, en dernier recours, saisir le médiateur de l’assurance pour trouver une issue amiable.

N’oubliez pas que la réactivité est essentielle : déclarez tout arrêt de travail dès que possible, idéalement sous 15 jours. Une gestion administrative rigoureuse et l’envoi rapide de vos justificatifs (avis d’arrêt, décomptes de Sécurité sociale) sont vos meilleures armes pour débloquer vos prestations d’assurance.