Votre pathologie ou votre métier à risque bloque-t-il votre projet immobilier à cause d’un refus de garantie ? Obtenir une assurance de prêt pour les risques aggravés de santé devient un parcours fluide grâce aux dispositifs comme la convention AERAS ou la loi Lemoine. Découvrez comment contourner les surprimes et les exclusions médicales pour sécuriser votre crédit aux meilleures conditions.

- Qu’est-ce qu’un risque aggravé pour votre assurance de prêt ?

- 3 conséquences majeures sur votre contrat d’assurance emprunteur

- Les dispositifs légaux pour faciliter votre accès au crédit

- Comment obtenir une couverture optimale avec un dossier complexe ?

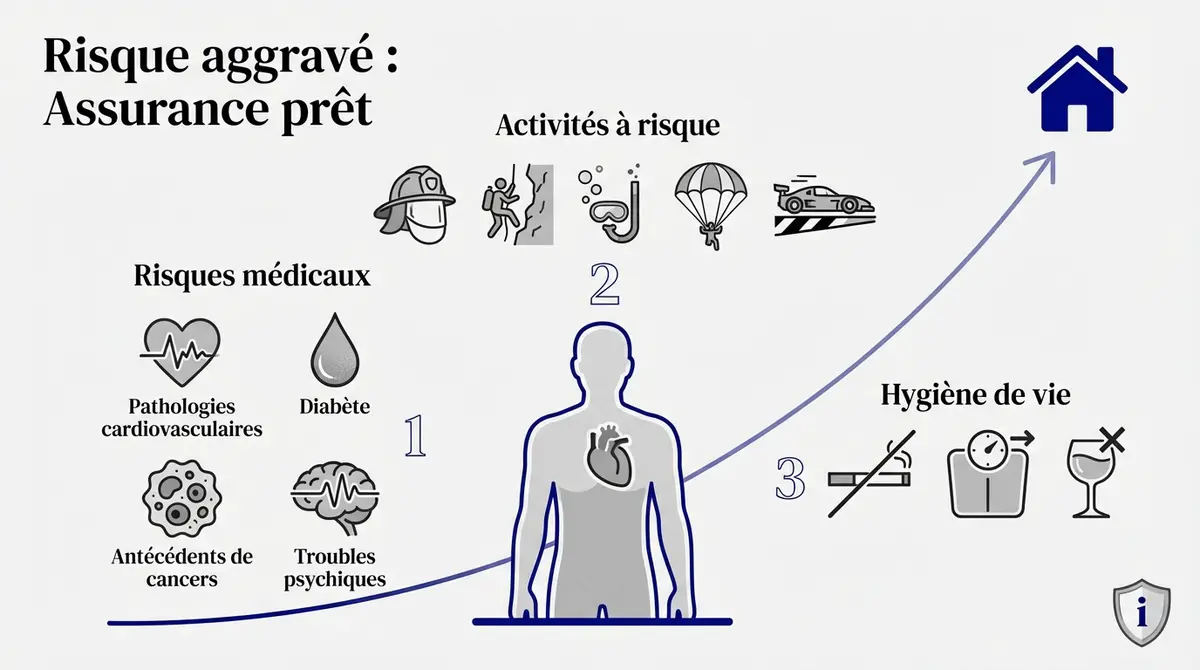

Qu’est-ce qu’un risque aggravé pour votre assurance de prêt ?

Après avoir défini le projet immobilier, la question de l’assurance surgit souvent comme un obstacle inattendu pour certains profils.

Les pathologies et antécédents médicaux fréquents

Les assureurs scrutent de près le diabète ou les pathologies cardiovasculaires chroniques. Ces maladies augmentent statistiquement la probabilité d’un arrêt de travail ou d’un décès. Votre dossier médical devient alors l’élément central de l’évaluation tarifaire.

Les antécédents de cancers ou certains troubles psychiques pèsent aussi lourdement. Les médecins-conseils analysent ces données pour mesurer le risque de rechute. Cela détermine souvent l’application de surprimes ou d’exclusions spécifiques.

Le risque statistique guide l’assureur, loin de votre ressenti personnel. Une pathologie stabilisée peut tout de même être jugée risquée.

L’impact des métiers et sports jugés dangereux

Certaines professions exposent à des dangers physiques immédiats ou des environnements hostiles. Les pompiers, militaires ou cordistes font face à des critères de sélection plus stricts. Leurs missions quotidiennes augmentent la probabilité d’accidents graves.

Les loisirs extrêmes nécessitent également une déclaration précise pour éviter les mauvaises surprises. Voici les activités souvent concernées :

- Plongée sous-marine

- Sports aériens (parachutisme, parapente)

- Sports mécaniques de compétition

La fréquence de pratique modifie radicalement la tarification finale. Un saut en parachute occasionnel diffère d’un entraînement hebdomadaire intensif.

L’influence de l’hygiène de vie sur le profil emprunteur

Le tabagisme et un IMC élevé impactent directement le coût de votre couverture. Les assureurs considèrent le surpoids comme un facteur de risque médical sérieux. Comment l’Obésité Influence votre Assurance de Prêt Immobilier explique ces mécanismes tarifaires.

La consommation d’alcool entre aussi dans l’évaluation globale de votre santé. Une transparence totale est requise lors de la rédaction de votre déclaration. Vous devez être précis sur vos habitudes réelles.

Toute omission ou mensonge lors du questionnaire de santé peut entraîner l’annulation totale de vos garanties. La transparence est obligatoire pour protéger votre patrimoine.

L’honnêteté reste votre meilleure protection face à l’assureur. Une fausse déclaration rendrait votre contrat caduc en cas de sinistre.

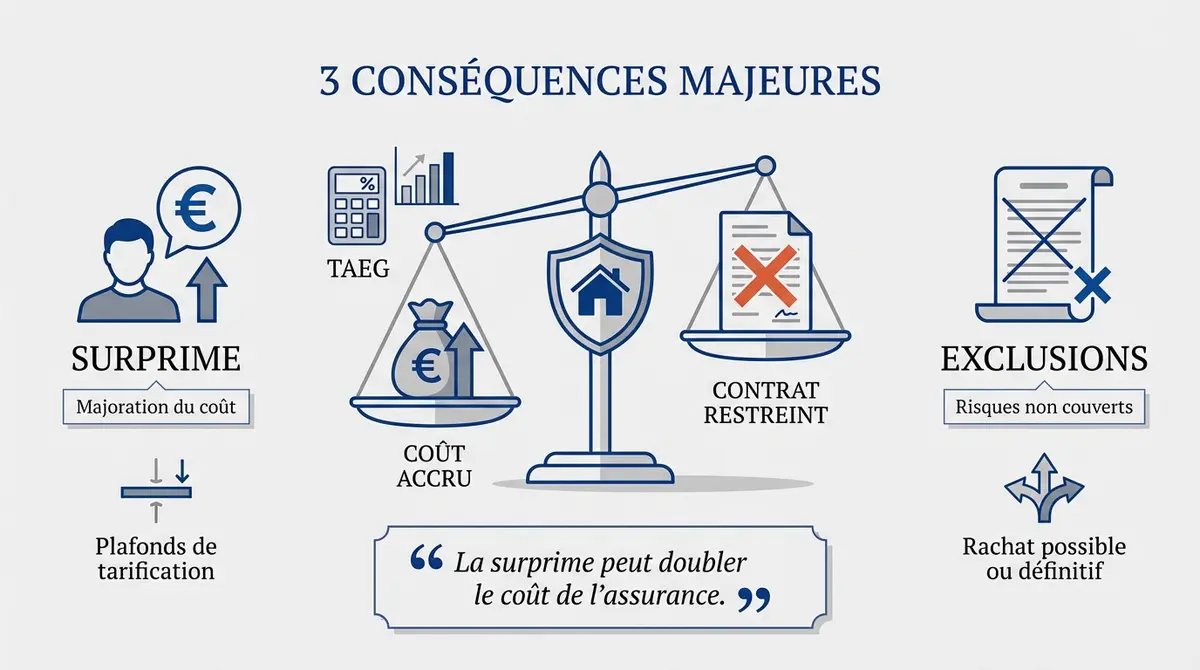

3 conséquences majeures sur votre contrat d’assurance emprunteur

Une fois le risque identifié, l’assureur ajuste sa proposition, ce qui modifie directement les conditions de votre crédit.

Le mécanisme de la surprime et ses plafonds

Le calcul du coût additionnel repose sur une majoration de votre cotisation. C’est la surprime. Elle s’ajoute au tarif de base. Votre profil définit ce surcoût.

Des limites de tarification protègent votre budget. Certains dispositifs imposent des plafonds stricts. Ces garde-fous évitent des mensualités inaccessibles.

La surprime peut parfois doubler le coût de l’assurance, rendant la comparaison des offres indispensable pour préserver votre capacité d’emprunt.

Ces frais font grimper votre TAEG. Le coût total du crédit s’en trouve impacté. Surveillez cet indicateur lors de vos simulations.

Surprime : Coût additionnel ajouté à la prime de base pour compenser un risque élevé.

Distinguer les exclusions de garanties rachetables et définitives

Des clauses retirent la couverture pour certains sinistres. On parle d’exclusion de garantie. L’assureur n’indemnisera pas.

Le rachat d’exclusion contre une majoration est possible. C’est une option pour rester couvert malgré une pathologie. Votre protection devient alors complète.

Pourtant, des compagnies opposent des refus catégoriques. Certains risques sont jugés trop élevés. L’exclusion reste alors définitive et sans recours.

Face à ces complexités, Corefi, courtier spécialisé dans les risques aggravés de santé, vous accompagne. Contactez Corefi pour obtenir une solution sur mesure et sécuriser votre projet immobilier dès maintenant.

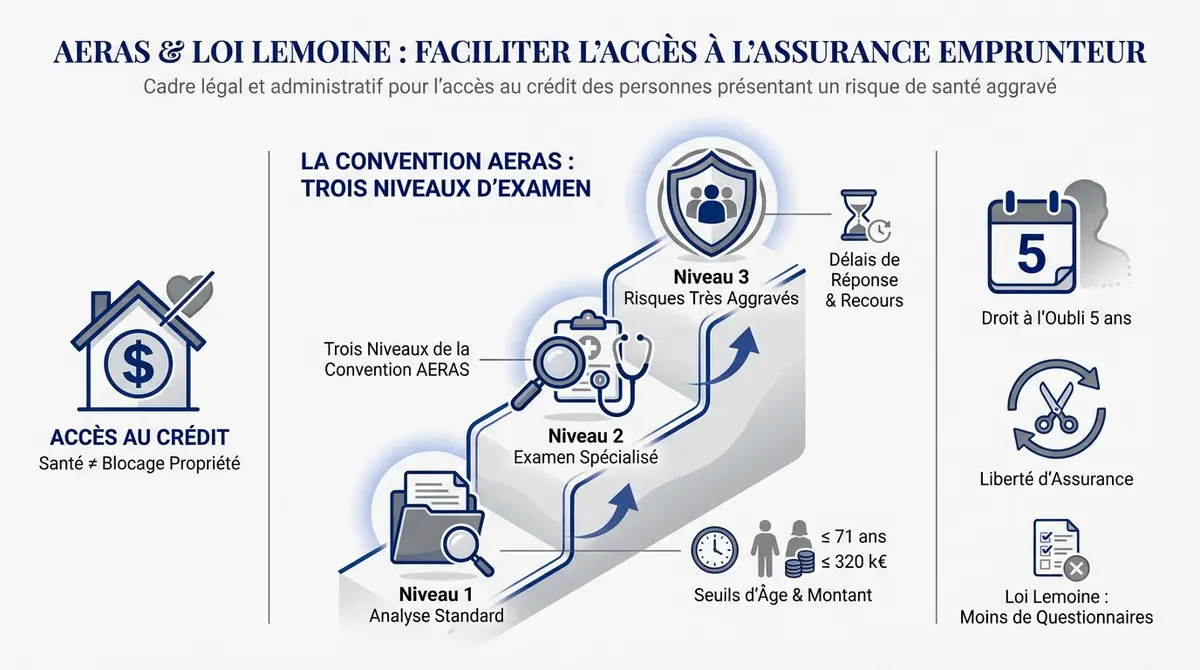

Les dispositifs légaux pour faciliter votre accès au crédit

Heureusement, le législateur a prévu des filets de sécurité pour que la santé ne soit pas un frein définitif à la propriété.

- Plafond AERAS : 420 000 €

- Âge max : 70 ans

- Droit à l’oubli : 5 ans

- Seuil Lemoine : 200 000 €

Le fonctionnement des trois niveaux de la convention AERAS

Votre dossier circule automatiquement entre les degrés d’examen. Le processus se déroule sans intervention de votre part. Les pièces sont transmises directement aux experts.

Pour en bénéficier, respectez les seuils de montant. Votre part assurée ne dépasse pas 420 000 euros. Le prêt s’achève avant vos 70 ans.

Les délais de réponse sont strictement encadrés. Des recours existent en cas de refus final. La commission de médiation peut alors être saisie.

| Niveau | Analyse | Public |

|---|---|---|

| 1 | Standard | Risque simple |

| 2 | Spécialisée | Refus niveau 1 |

| 3 | Spécifique | Risques graves |

Loi Lemoine et droit à l’oubli pour les anciens malades

La Loi Lemoine supprime le questionnaire médical sous 200 000 euros. L’échéance doit survenir avant vos 60 ans. C’est une avancée majeure pour l’équité.

Le droit à l’oubli intervient 5 ans après la guérison. Cela concerne les cancers et l’hépatite C. Ces antécédents n’ont plus à être déclarés.

Changez d’assurance à tout moment et sans frais. Cette flexibilité permet de réduire vos mensualités. Assurance prêt immobilier maladie grave et chronique: solutions ici.

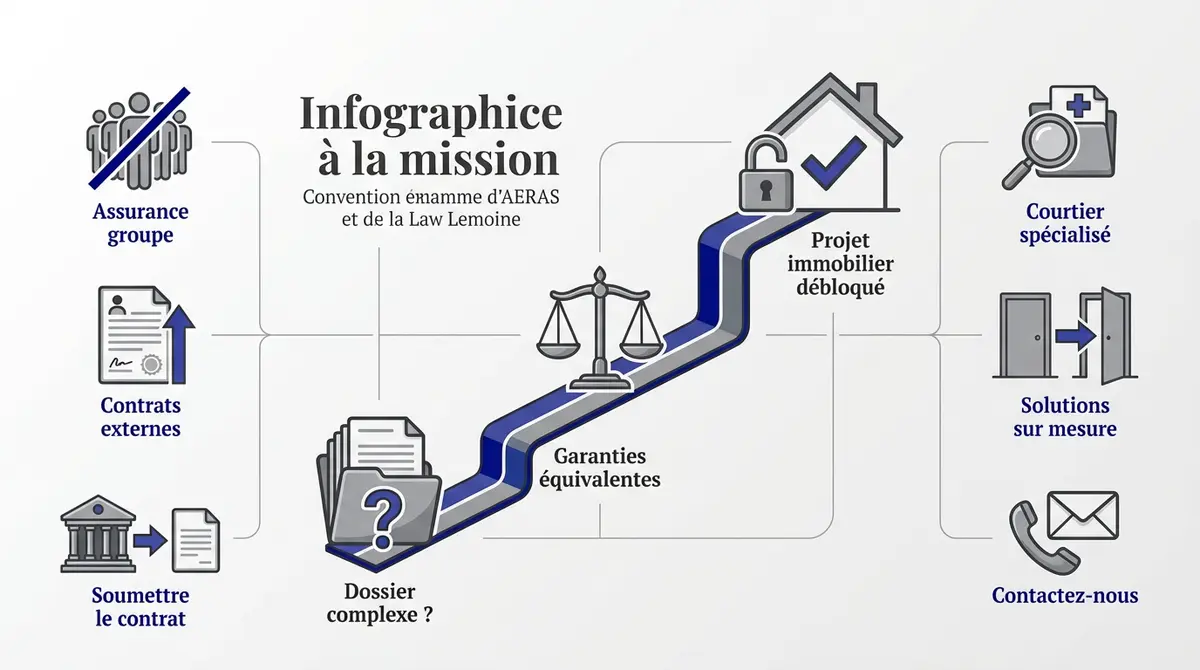

Comment obtenir une couverture optimale avec un dossier complexe ?

Pour s’en sortir, il faut souvent sortir des sentiers battus et ne pas se contenter de l’offre de sa banque.

La délégation d’assurance pour faire jouer la concurrence

L’assurance de groupe mutualise les profils sans distinction précise. À l’inverse, les contrats individuels s’adaptent à votre pathologie. Ils s’avèrent souvent bien plus protecteurs et moins onéreux.

La procédure de délégation est strictement encadrée par la loi. Vous devez soumettre votre contrat externe à votre banque prêteuse. Celle-ci dispose alors d’un délai légal pour l’examiner.

L’équivalence des garanties reste le point de contrôle majeur. C’est la condition sine qua non pour obtenir l’acceptation bancaire définitive.

Vérifiez scrupuleusement l’équivalence des garanties via votre Fiche Standardisée d’Information (FSI) pour éviter tout refus injustifié de votre banque.

L’accompagnement par un courtier spécialisé comme Corefi

Solliciter un expert change radicalement la donne pour votre projet. Un courtier vous aide à bâtir un dossier médical solide. Cette transparence rassure immédiatement les compagnies d’assurance.

Corefi déploie des solutions sur mesure pour les profils atypiques. Ils dénichent des issues favorables là où les assureurs classiques ferment leurs portes. Contactez ce Courtier en assurances spécialisé en risques aggravés de santé pour avancer.

Faire appel à un spécialiste permet de transformer un refus bancaire en une acceptation avec des garanties solides.

Une étude personnalisée et gratuite permet de débloquer votre situation. Votre projet immobilier mérite cette expertise dédiée dès aujourd’hui.

Grâce à la convention AERAS et à la Loi Lemoine, obtenir une assurance de prêt pour les risques aggravés de santé est désormais possible. Comparez les délégations d’assurance pour réduire vos surprimes et sécuriser votre projet immobilier. Agissez dès maintenant pour transformer vos contraintes médicales en une acceptation solide et durable.

FAQ

Qu’est-ce qu’un risque aggravé de santé pour une assurance de prêt ?

Un risque aggravé correspond à une situation où votre profil présente une probabilité de sinistre plus élevée que la moyenne pour l’assureur. Cela concerne principalement des pathologies chroniques comme le diabète, des antécédents de cancers ou des troubles cardiovasculaires. Vos habitudes de vie, comme le tabagisme ou un IMC atypique, entrent également en compte.

Face à ce risque, la compagnie d’assurance peut adapter sa proposition en appliquant une surprime, en intégrant des exclusions de garanties, ou dans certains cas, en refusant la couverture. L’évaluation se base sur un questionnaire de santé détaillé qui permet de mesurer précisément l’impact statistique de votre pathologie.

Comment fonctionne la convention AERAS pour faciliter mon emprunt ?

La convention AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est un dispositif légal qui organise l’examen de votre dossier sur trois niveaux de spécialisation médicale. Si votre état de santé ne permet pas une assurance aux conditions standards, votre demande est automatiquement transférée à des experts pour trouver une solution adaptée, sans démarche supplémentaire de votre part.

Pour en bénéficier au troisième niveau, votre prêt ne doit pas dépasser 420 000 euros et doit être remboursé avant votre 71ème anniversaire. Ce mécanisme permet également un écrêtement des surprimes pour les foyers aux revenus modestes, garantissant que le coût de l’assurance ne devienne pas un obstacle insurmontable à votre projet immobilier.

Puis-je bénéficier du droit à l’oubli après une maladie grave ?

Absolument, le droit à l’oubli est une avancée majeure issue de la Loi Lemoine. Si vous avez souffert d’un cancer ou d’une hépatite C, vous n’avez plus l’obligation de déclarer ces pathologies à l’assureur dès lors que votre protocole thérapeutique est terminé depuis plus de 5 ans, sans rechute constatée. Cela vous permet d’accéder à des tarifs standards sans aucune majoration.

De plus, pour les prêts immobiliers de moins de 200 000 euros (par assuré) dont le terme intervient avant vos 60 ans, le questionnaire de santé est désormais totalement supprimé. C’est une opportunité concrète pour obtenir votre crédit en toute simplicité, sans avoir à justifier de votre passé médical.

Quelles sont les solutions en cas de surprime trop élevée ?

Si la proposition de votre banque comporte une surprime importante, la meilleure stratégie est de recourir à la délégation d’assurance. Vous avez la liberté de choisir un contrat externe, souvent plus protecteur et compétitif que le contrat de groupe bancaire. Les assureurs spécialisés en risques aggravés proposent des solutions sur mesure qui peuvent réduire significativement votre TAEG global.

L’accompagnement par un courtier expert comme Corefi est également une solution efficace. Ces spécialistes savent présenter votre dossier médical sous son meilleur jour et interroger les compagnies les plus ouvertes à votre profil spécifique. Cela permet de transformer un refus initial en une acceptation avec des garanties solides pour votre prêt.

Est-il possible de racheter une exclusion de garantie liée à ma santé ?

Oui, dans de nombreux cas, il est possible de procéder au rachat d’une exclusion. Si l’assureur refuse initialement de couvrir une pathologie précise ou les conséquences d’un sport à risque, vous pouvez demander à réintégrer cette protection moyennant le paiement d’une cotisation supplémentaire. C’est une option précieuse pour bénéficier d’une couverture complète et sécuriser totalement votre emprunt.

Toutefois, certains risques jugés trop lourds peuvent faire l’objet d’exclusions définitives. Il est donc crucial de comparer les offres, car chaque compagnie possède sa propre grille d’évaluation. Un contrat peut exclure une pathologie que son concurrent acceptera de couvrir, d’où l’importance de faire jouer la concurrence avant de signer.